¿Saben los jóvenes de 15 años gestionar su dinero?

{kind=link}

Como media, en los 13 países de la OCDE que participaron en la evaluación de la competencia financiera de PISA, el 10% de los estudiantes pueden analizar productos financieros complejos y resolver problemas financieros no rutinarios, mientras que el 15% pueden, como mucho, tomar decisiones sencillas sobre los gastos cotidianos y reconocer el propósito de documentos financieros sencillos, como una factura.

En los tiempos que corren, con los bancos dispuestos a engañar a sus clientes a la hora de venderles determinados productos o servicios, tener una buena Educación financiera se convierte en una necesidad. Muchos son los bancos y entidades financieras que se han prestado a ofrecerla, sabedores de que con ello ganarán el poco prestigio que les queda entre la población y, a la vez, obtendrán nuevos clientes.

En 17 de los 18 países y economías participantes en PISA, los chicos y las chicas muestran resultados similares en competencia financiera. Sin embargo, entre los estudiantes con un rendimiento comparable en matemáticas y lectura, los chicos obtienen, de media, un mejor resultado en competencia financiera que las chicas en 11 de los 18 países y economías.

Cada vez más complejidad

Los productos y servicios financieros son cada vez más complejos, y los jóvenes de hoy probablemente tendrán que tomar más decisiones financieras a lo largo de su vida que sus padres. Muchos de los estudiantes al final de la Educación obligatoria ya son consumidores de productos financieros: tienen cuentas bancarias, utilizan servicios de pago en internet o tienen un teléfono móvil de prepago.

Muchos también están a punto de decidir, con sus padres, si deben o no continuar estudiando y, en caso de hacerlo, cómo pagar sus estudios. Pero, ¿están los jóvenes de 15 años adquiriendo los conocimientos y competencias financieras que necesitan para su vida como adultos?

PISA 2012 incluía una evaluación de la competencia financiera de los estudiantes, el primer estudio internacional de este tipo. Participaron unos 29.000 estudiantes en 18 países de la OCDE y asociados y economías, representando a unos nueve millones de jóvenes de 15 años.

Importantes diferencias

Existen importantes diferencias en competencia financiera , tanto entre como dentro de los países o economías. Los estudiantes en Shanghái-China obtuvieron el promedio más elevado en competencia financiera, con una media de 603 puntos, 103 puntos por encima de la media de la OCDE. Como promedio, los estudiantes en Australia, la comunidad flamenca de Bélgica, Estonia, Nueva Zelanda, Polonia y República Checa, también obtuvieron una puntuación superior a la media de la OCDE.

Entre los países de la OCDE, 75 puntos – el equivalente a un nivel de destreza completo – separan a los países o economías de mayor rendimiento de los de menor, mientras que entre todos los países y economías participantes, la diferencia entre los estudiantes de mayor rendimiento y los de menor rendimiento es superior a los 225 puntos. Sin embargo, la riqueza de un país explica solo una pequeña proporción (16%) de las diferencias en las puntuaciones medias de los países en competencia financiera.

En los 13 países y economías de la OCDE participantes, solo uno de cada diez estudiantes alcanza el máximo nivel de competencia financiera –Nivel 5 – en PISA 2012. Estos estudiantes pueden resolver problemas financieros no rutinarios, como calcular el saldo de un extracto bancario, teniendo en cuenta factores como las comisiones de transferencia, y pueden demostrar un entendimiento del panorama financiero más amplio, incluyendo las implicaciones de los tramos impositivos.

Al otro lado del espectro de destrezas, el 15% de los estudiantes, como media, puntúan por debajo del nivel básico de rendimiento, Nivel 2. Como mucho, estos estudiantes pueden reconocer la diferencia entre necesidades y deseos, tomar decisiones sencillas sobre gastos cotidianos, reconocer el propósito de documentos financieros cotidianos, como una factura, y aplicar operaciones numéricas básicas –suma, resta o multiplicación– en contextos que probablemente se han encontrado personalmente.

Como media, 247 puntos separan al 10% de estudiantes con el mejor rendimiento del 10% con el menor rendimiento; en Australia y la comunidad flamenca de Bélgica, la diferencia supera los 250 puntos, mientras que en Nueva Zelanda supera los 305 puntos.

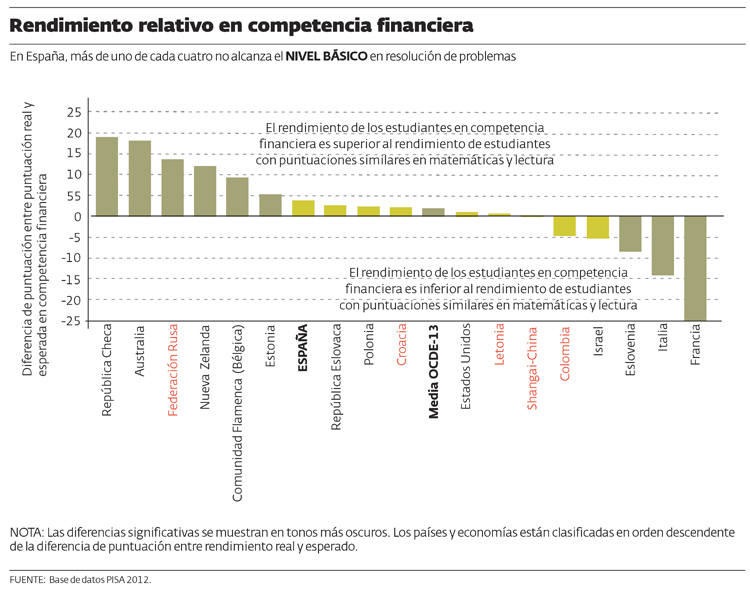

La competencia financiera se distingue de la lectora o la matemática. Mientras que las competencias en matemáticas y en lectura están estrechamente relacionadas con la competencia financiera, un elevado dominio de una de estas materias troncales no significa necesariamente un alto rendimiento en competencia financiera.

Relación entre materias

Los estudiantes en algunos

países que rinden bien en competencia financiera, como Australia, la comunidad flamenca de Bélgica, Estonia, Nueva Zelanda y República Checa, puntúan mejor en competencia financiera, como media, de lo que su rendimiento en matemáticas y lectura haría esperar, mientras que los estudiantes en Eslovenia, Francia e Italia, rinden peor de lo esperado en competencia financiera, en base a su rendimiento en matemáticas y en lectura.

PISA también muestra que, como media en todos los países y economías de la OCDE participantes, un estudiante más aventajado socioeconómicamente obtiene 41 puntos más en conocimientos financieros – el equivalente a más de la mitad de un nivel de destreza que un estudiante menos aventajado.

En Shanghái-China, la riqueza de la familia – uno de los componentes del estado socioeconómico – está más fuertemente asociado a la competencia financiera que al rendimiento en competencia matemática; en España, Israel, Nueva Zelanda y Shanghái-China, la riqueza de la familia está más fuertemente relacionada con los conocimientos financieros que con el rendimiento en lectura.

Si bien PISA ha demostrado de manera consistente una diferencia por sexo en el rendimiento en competencias matemática y lectora, en 17 de los 18 países y economías que han participado en la evaluación de conocimientos financieros, no se observa esta diferencia entre las puntuaciones medias de los chicos y de las chicas en conocimientos financieros. Sin embargo, entre los estudiantes con un rendimiento comparable en competencias matemática y lectora, los chicos obtienen un mejor rendimiento que las chicas en 11 de los 18 países y economías que participaron en la prueba.

Materia del currículo

Los países abordan de formas muy diferentes el objetivo de preparar a los estudiantes para un mundo financiero cada vez más complejo. Algunos han empezado a introducir conocimiento financiero en el currículo escolar; otros se centran directamente en reforzar la comprensión conceptual de los estudiantes en áreas clave, como las matemáticas, y luego esperan que sus estudiantes sean capaces de aplicar dicho entendimiento a diferentes contextos, incluyendo los financieros.

El hecho de que este último grupo incluya a los que han obtenido el máximo rendimiento, Shanghái-China, cuyos estudiantes muestran un mayor dominio de conocimientos financieros que cualquier otro país, aunque rara vez están expuestos a problemas dentro de contextos financieros en el centro escolar, demuestra que la cuestión de cómo desarrollar los conocimientos financieros sigue estando abierta a debate.