Las competencias financieras de la población española: adolescentes frente a adultos

El analfabetismo financiero es una realidad en la mayor parte de los países, independientemente de su nivel de desarrollo | © kpg_ivary

La crisis financiera internacional de 2008 puso de manifiesto la incapacidad de muchos ciudadanos para tomar decisiones financieras óptimas. No es de extrañar, dada la creciente complejidad de los activos financieros que se ofrecen en los mercados de capitales. Este hecho exige que el pequeño inversor disponga de una cualificación financiera mínima que le permita adoptar decisiones bien informadas y, con ello, maximizar así su bienestar económico. Por otro lado, las bondades de la cultura financiera no solo se producen en el terreno de las finanzas personales, sino que se extienden al ámbito de lo social. Así lo considera, entre otras instituciones, la OCDE, para quien la alfabetización financiera constituye un componente clave del empoderamiento financiero de los individuos y de la estabilidad global del sistema financiero (OCDE, 2016).

La creciente concienciación de la relevancia de la cultura financiera en el mundo actual ha dado lugar a numerosas iniciativas dirigidas a evaluar y mejorar el nivel de conocimientos económico-financieros de la población. Un referente indiscutible de este tipo de acciones es la OCDE, en particular, su Red Internacional de Educación financiera (INFE). Uno de los primeros productos de esta red fue un estudio piloto, realizado en 2010, dirigido a identificar los conocimientos, el comportamiento y las actitudes financieras de los ciudadanos adultos de los 14 países participantes (Atkinson & Messy, 2012). Esta iniciativa ha encontrado continuidad en las dos evaluaciones internacionales de la población adulta realizadas, respectivamente, en 2016 y 2020 (OCDE, 2016; OCDE 2020a).

Los adolescentes españoles presentan un nivel de alfabetización financiera inferior al de la mayor parte de sus homólogos de los países de la OCDE en PISA

Aunque en ninguna de ellas ha participado España, en 2019 se hicieron públicos los datos de la Encuesta de Competencias Financieras (ECF), elaborada en 2016 por el Banco de España y la Comisión del Mercado de Valores, en colaboración con el INE, cuyo diseño es muy similar al de las evaluaciones llevadas a cabo por la red INFE. Esta encuesta supone la primera evaluación de las habilidades financieras de la población adulta llevada a cabo en nuestro país¹.

Esta evaluación, centrada, como se acaba de señalar, en la población adulta, se ve completada con las que se han llevado a cabo en las tres últimas oleadas del programa internacional para la evaluación de estudiantes (PISA) de la OCDE: las de 2012, 2015 y 201².

Por tanto, a día de hoy, se dispone de una información muy valiosa para llevar a cabo un diagnóstico de las competencias financieras de la población española en un amplio espectro de edades: los estudiantes de 15 años que se evalúan en PISA y la población con edades comprendidas entre los 18 y los 79 años que conforma la muestra de la ECF. Este es el objetivo que se plantea en este comentario, que trata de profundizar en lo señalado en el texto principal del informe.

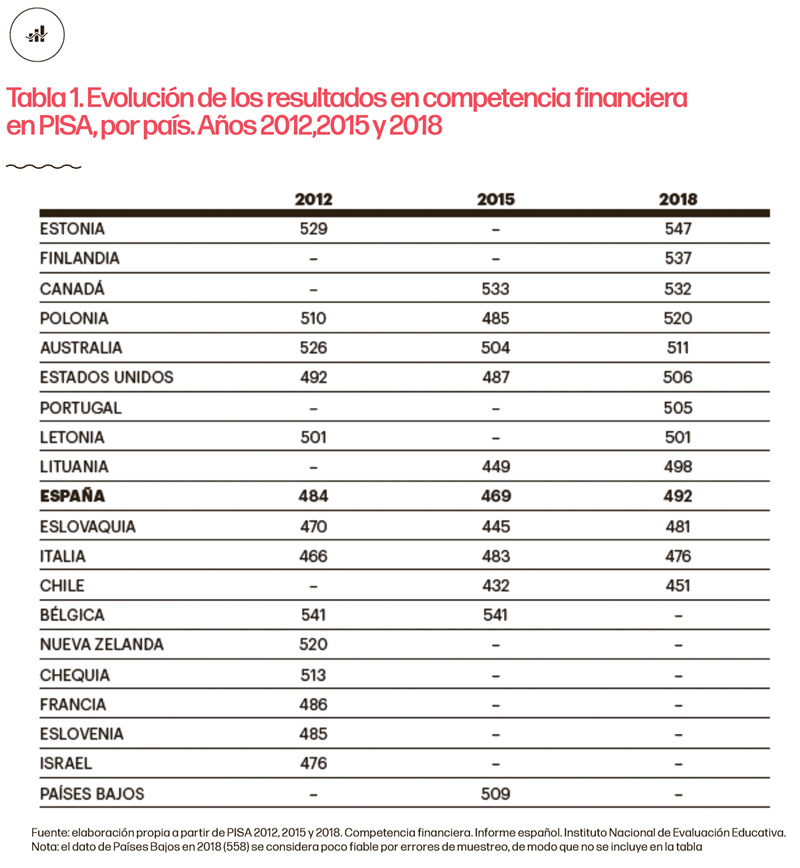

Las tres evaluaciones de las competencias financieras realizadas en el marco del proyecto PISA hasta la fecha han puesto de manifiesto, como se indica en la tabla 1, que los adolescentes españoles presentan un nivel de alfabetización financiera inferior al de la mayor parte de sus homólogos de los países de la OCDE participantes en dichas evaluaciones. Centrando la atención en la última oleada realizada, la de 2018, de los 13 países OCDE con muestra representativa que participaron en ella, solo Eslovaquia, Italia y Chile presentaron peores resultados que España³. En todo caso, son varios los estudiosos que han puesto de manifiesto que los valores de las puntuaciones medias que asigna PISA a cada país no son la única referencia que debe tomarse en consideración a la hora de juzgar el estado de salud del sistema educativo de un país o región (véase el comentario de Castro en la edición de 2020 de esta misma publicación).

Un criterio ampliamente utilizado para comparar los resultados PISA es el equivalente de las diferencias en las puntuaciones a los años de escolarización (Woessmann, 2016). Según este criterio, 30 puntos de diferencia equivalen aproximadamente a un año de escolarización. Si atendemos a este criterio, la situación de España en competencias financieras no merece un calificativo tan negativo como el que se puede derivar de la observación superficial de las cifras de la tabla 1⁴. En efecto, la diferencia entre España y la media de la OCDE en la evaluación PISA 2018 fue de tan solo 3 puntos (5 puntos en 2015 y 1 punto en 2012), lo que equivale a poco más de un mes de escolarización.

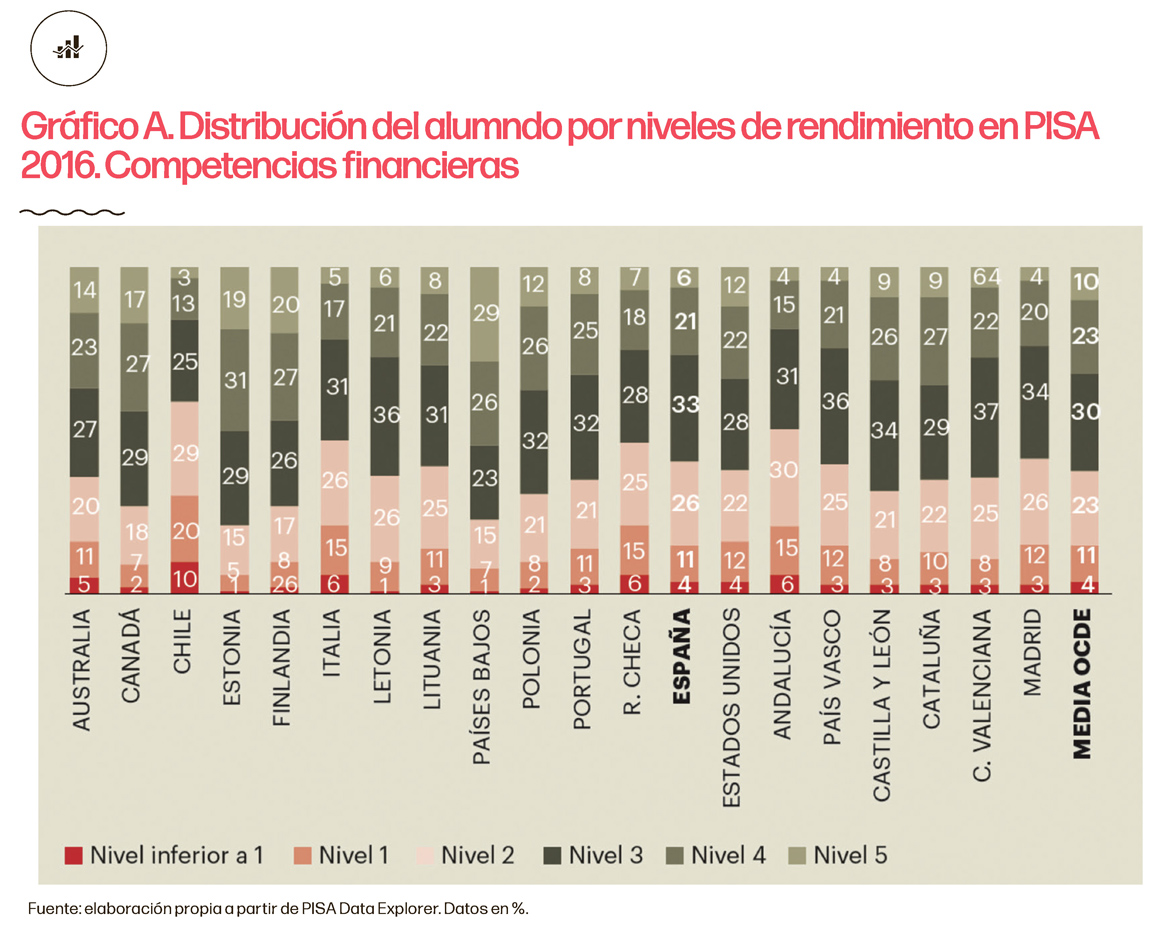

A pesar de lo anterior, no debe perderse de vista que un diagnóstico completo de las competencias financieras de los adolescentes españoles no debe atender solo al rendimiento medio, sino también a la distribución del número de estudiantes entre los diferentes niveles de rendimiento. A este respecto, en PISA se distinguen 6 niveles de rendimiento (menor valor, menor rendimiento). Se considera que los estudiantes que no alcanzan el nivel 2 no disponen de un nivel básico de competencias financieras. El gráfico A muestra la distribución de los cinco niveles de rendimiento para los países y comunidades autónomas españolas que participaron en la evaluación de 2018.

Como en él se ve, el porcentaje de estudiantes españoles que no llegan al nivel mínimo de competencias financieras (15%), aun estando en la media de la OCDE, es muy superior al que corresponde a la mayoría de los países participantes en la evaluación. Si atendemos a los niveles de rendimiento más altos (niveles 4 y 5), la posición de España tampoco es muy halagüeña. Solo el 27% de los estudiantes mostraron altos niveles (la media de la OCDE es, este caso, el 33%).

La conclusión es más decepcionante aún si se centra la atención en el nivel más alto de rendimiento, que solo es alcanzado por el 6% de los estudiantes españoles (10% en los países de la OCDE)⁵. Por contra, diez de los catorce países incluidos en el gráfico A superan ese porcentaje ampliamente, siendo los países que destacan claramente sobre los demás en este aspecto Países Bajos y Finlandia.

En cuanto a las comunidades autónomas, los datos que se han suministrado en el informe han mostrado que los mejores resultados de la evaluación PISA 2018 se dieron en Castilla y León, seguida por Cataluña y la Comunidad Valenciana, siendo las que mostraron un menor nivel de alfabetismo financiero Andalucía y Madrid. La distancia entre los resultados de las comunidades autónomas de Andalucía y Castilla y León (41 puntos) equivale a más de un año de escolarización. Esta situación debería ser analizada en profundidad, ya que evidencia una desigualdad educativa extrema entre los diferentes territorios del país⁶.

El análisis de los niveles de rendimiento de las seis comunidades autónomas con datos válidos en la evaluación de las competencias financieras de PISA arroja resultados cualitativamente similares a los nacionales, tanto si atendemos al porcentaje de alumnos que no alcanza el nivel básico de competencias como al de los que alcanzan el nivel más alto. La peor situación se da, de nuevo, en Andalucía, donde el porcentaje de adolescentes que no llegan al nivel mínimo es del 19%, muy superior a la media española (15%), siendo las diferencias encontradas estadísticamente significativas⁷. Además, los estudiantes andaluces que alcanzan los niveles de rendimiento más alto (niveles 5 y 6) es el más bajo, con la excepción de Chile, de todos los territorios que se incluyen en el gráfico A (19%).

En cuanto a la distribución de la alfabetización financiera por grupos poblacionales, los gráficos que se incluyen en el informe al respecto han puesto de manifiesto que los colectivos con menores competencias financieras son, en la mayoría de los países y comunidades autónomas, las mujeres, los estudiantes inmigrantes de primera generación (con la excepción de Canadá) y los hijos de padres con menor formación académica⁸. La excepción en la distribución por género son Finlandia, Letonia, Lituania, Países Bajos y España (y dentro de este país, las comunidades autónomas de Cataluña y País Vasco), donde las chicas obtienen mejores resultados que los chicos, si bien las diferencias encontradas no son estadísticamente significativas en ninguno de estos territorios.

Vista la situación de la alfabetización financiera de los estudiantes españoles que se encuentran en la enseñanza obligatoria, en este apartado analizaremos si las conclusiones obtenidas se mantienen o son muy diferentes para la población adulta. Como he adelantado, la fuente que nos permite realizar esta valoración es la ECF realizada en 2016⁹.

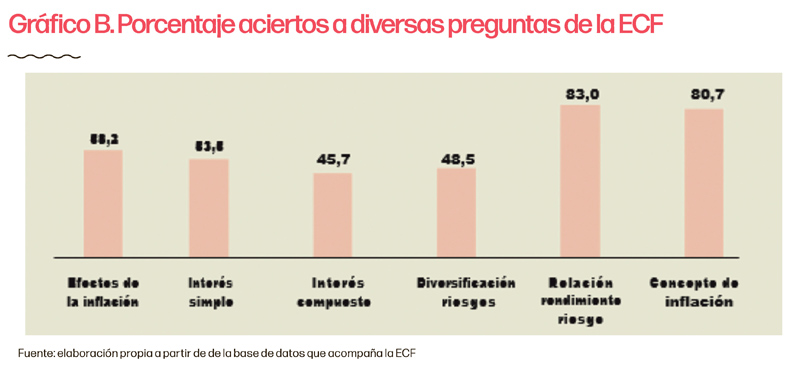

Esta encuesta formuló diez preguntas a los entrevistados para medir sus habilidades financieras. Las tres primeras versaban sobre los conceptos de inflación, interés compuesto y diversificación de riesgos (conocidas como las Big Three en la literatura especializada). Las siguientes trataban de aproximar la comprensión de otros conceptos financieros más complejos como las hipotecas, la relación existente entre rentabilidad y riesgo, y la relación entre inflación e hipotecas.

El gráfico B recoge el porcentaje de aciertos a las seis preguntas principales formuladas a los entrevistados en la ECF. Los resultados de este gráfico muestran que el nivel de alfabetización financiera de los adultos españoles, al igual que ocurre con la población adolescente, es muy bajo; situación, por otra parte, similar a la de la mayor parte de los países de nuestro entorno económico (OCDE, 2016; OCDE 2020a). Así, solo un 53,5% de los individuos son capaces de responder adecuadamente a la pregunta sobre el tipo de interés simple, la más sencilla de la encuesta. Aunque el concepto de inflación es ampliamente conocido (80,7% de personas aciertan), el porcentaje baja a menos del 60% cuando al entrevistado se le pregunta por los beneficiarios de una subida de la inflación.

En todo caso, la cuestión que presenta un menor número de aciertos es la relativa al tipo de interés compuesto (solo la acierta un 45,69% de los encuestados), algo preocupante debido a la relevancia que tiene este concepto en la mayor parte de decisiones financieras que deben tomar los individuos. Otro dato a destacar es que únicamente el 48,5% de los entrevistados son capaces de asociar la diversificación de la cartera de inversión con un menor nivel de riesgo financiero, con las consecuencias que este desconocimiento puede tener en la realización de inversiones financieras adecuadas.

En cuanto a la distribución de las habilidades financieras entre los diferentes grupos poblacionales, la conclusión es cualitativamente similar a la que se deriva de los datos de la evaluación PISA (Mancebón et al., 2020). Los adultos que muestran un mayor nivel de analfabetismo financiero en España son los que disponen de menor formación académica, los desempleados e inactivos, y los menos cualificados laboralmente. En cuanto a la distribución por edades, esta adopta una forma de U invertida, es decir, los más jóvenes y los más mayores muestran los niveles más bajos de competencias financieras.

Estos patrones son comunes a los detectados en la mayoría de los estudios realizados en contextos económicos diversos (Lusardi y Mitchell, 2014). En cuanto a las diferencias por género, las competencias financieras de las mujeres son inferiores a las de los hombres, de manera estadísticamente significativa. En concreto, frente al 24,4% de los hombres que responden correctamente a las Big Three, en el caso de las mujeres este porcentaje asciende tan solo a la mitad (12,33%). Es interesante destacar que este gap es común y que se ha detectado en la mayor parte de los países que han evaluado las competencias financieras de su población adulta.

El analfabetismo financiero es una realidad en la mayor parte de los países, independientemente de su nivel de desarrollo. Así lo han puesto de manifiesto las evaluaciones internacionales realizadas hasta la fecha. En el caso de España, la situación no es mejor. Como hemos podido comprobar en este informe y en el comentario que lo acompaña, ni las generaciones jóvenes ni las de edad más avanzada demuestran disponer de unos conocimientos mínimos sobre aspectos financieros básicos.

Esta situación resulta preocupante en un contexto económico caracterizado por la incertidumbre sobre la solvencia de los sistemas públicos de pensiones (que requiere que los individuos planifiquen sus ahorros a lo largo de su ciclo vital), el desarrollo creciente de las tecno-finanzas y las compras online, y la oferta de productos financieros de alta complejidad. Ello exige, más que nunca, que los individuos dispongan de habilidades y destrezas que les permitan evaluar correctamente los beneficios y costes asociados a las diferentes decisiones financieras que tienen que adoptar a lo largo de su vida. Pero este objetivo, a mi juicio, difícilmente se podrá lograr sin introducir alguna asignatura obligatoria sobre finanzas en el currículo escolar de la ESO, algo que no parece estar entre las prioridades de los gobernantes de la educación en nuestro país.

En efecto, aunque en el artículo 2 de la Lomloe (que es idéntico al de la LOE) se señala que uno de los fines del sistema educativo español es la “preparación para el ejercicio de la ciudadanía, para la inserción en la sociedad que le rodea y para la participación activa en la vida económica, social y cultural, con actitud crítica y responsable y con capacidad de adaptación a las situaciones cambiantes de la sociedad del conocimiento”, en el resto del articulado de esta norma no se aborda la manera de desarrollar las competencias económico-financieras que pueden facilitar esa participación activa y responsable en la vida económica.

En particular, en los artículos donde se expone la organización de los cursos en la Educación Secundaria Obligatoria (artículos 24 y 25) no se alude a ninguna asignatura donde se aborden contenidos económico-financieros de manera específica ¹⁰. Pero si no podemos confiar en que los jóvenes aprendan las habilidades financieras en su hogar (ya que sus padres no disponen de ellas) y las escuelas no la facilitan, ¿cómo esperar que las nuevas generaciones sean capaces de desenvolverse adecuadamente en el nuevo contexto económico-financiero? Es una cuestión sobre la que merecería la pena reflexionar. Espero que este comentario ayude a ello.

Este artículo forma parte del informe anual, el octavo de la serie titulada Indicadores comentados sobre el estado del sistema educativo español. La Fundación Ramón Areces y la Fundación Europea Sociedad y Educación reúnen, desde 2015, una selección de datos descriptivos sobre la situación y evolución del sistema educativo español, utilizando fuentes estadísticas y estudios nacionales e internacionales, y los abordan desde una perspectiva comparada y actualizada a 2022.

Notas

- Hasta la fecha solo existe una oleada de esta encuesta, si bien en 2021 se comenzó a elaborar la segunda. En la ECF, se hace uso de entrevistas personales para recoger información sobre las destrezas financieras de los individuos seleccionados. La muestra es representativa a nivel nacional y de comunidad autónoma.

- Véase OCDE (2014, 2017, 2020 b).

- Los Países Bajos también participaron en Financiera, pero su muestra no resultó representativa y sus datos no se incluyen en la tabla 1.

- Resulta interesante destacar que la distancia de España con la media de la OCDE en competencias financieras es menor que la existente en las competencias matemáticas y científicas (Castro, 2020).

- Este resultado está en línea con los obtenidos en el comentario que precede a este para el caso de ma- temáticas, firmado por el profesor Carro.

- Esta desigualdad es también manifiesta en la evaluación de matemáticas y ciencias de 2018, donde la distancia de las puntuaciones de Andalucía y Castilla la Mancha fue, respectivamente, de 35 y 30 puntos. (véase tabla 9 en Indicadores Comentados, 2020).

- Las diferencias encontradas entre los niveles de rendimiento de Andalucía y el resto de comunidades autónomas son estadísticamente significativas. Aunque los valores de la prueba T no se ofrecen en este comentario, se encuentran disponibles bajo petición.

- Las diferencias entre los nativos y los estudiantes inmigrantes de primera/segunda generación en Canadá no son, no obstante, estadísticamente significativas, mientras que sí lo son en el caso de España (PISA Data Explorer).

- Aunque el proceso de evaluación de las competencias financieras en PISA y en la ECF es diferente, el análisis que se lleva a cabo en este comentario no compara resultados concretos, sino aspectos generales.

- En el artículo 25 se señala específicamente que las materias que deberá cursar todo el alumnado de 4.º curso de la ESO serán: a) Educación Física. b) Geo- grafía e Historia. c) Lengua Castellana y Literatura y, si la hubiere, Lengua Cooficial y Literatura. d) Lengua Extranjera. e) Matemáticas, con dos opciones diferenciadas. En este mismo artículo se alude al emprendimiento social y empresarial, junto con otros valores que deben suministrarse de manera transversal pero no de manera específica ni obligatoria para todos los estudiantes.

Referencias

- Atkinson, A. y Messy, F.-A. (2012). «Mea- suring Financial Literacy: Results of the OECD / International Network on Financial Education (INFE) Pilot Study», OECD Working Papers on Finance, Insurance and Private, n. 15. https://doi. org/10.1787/5k9csfs90fr4-en

- Castro, M. (2020). «¿Estamos tan mal en PISA?» En Valdés, Sancho Gargallo y De Esteban Villar (eds): Indicadores comentados sobre el estado del sistema educativo español (pp. 173-177). Fundación Ramón Areces y Fundación Europea Sociedad y Educación.

- Lusardi, A. M. y Michell, O. S. (2014). «The Economic Importance of Financial Literacy: Theory and Evidence». Journal of Economic Literature, 52(1), pp. 5-44.

- Mancebón, M. J., Ximénez-de-Embún, D. P. y Villar Aldonza, A. (2020). «Habilidades financieras y hábitos financieros saludables: un análisis a partir de la Encuesta de Competencias Financieras» en Cinco estudios sobre educación financiera en España (pp. 121-156). FUNCAS.

- OCDE (2014). PISA 2012 Results (Volume VI): Students and Money: Financial Literacy Skills for the 21st Century. PISA, OECD Publishing.

- OCDE (2016). OECD/INFE International Survey of Adult Financial Literacy Competencies, OECD Publishing.

- OCDE (2017). PISA 2015 Results (Volume IV): Students’ Financial Literacy. PISA, OECD Publishing.

- OCDE (2020a). OECD/INFE 2020 International Survey of Adult Financial Literacy, OECD.

- OCDE (2020b), PISA 2018 Results (Volume IV): Are Students Smart about Money? PISA, OECD Publishing.

- Woessmann, L. (2016). «The Importance of School Systems: Evidence from International Differences in Student Achievement». Journal of Economic Perspectives, 30 (3), pp. 3-32.

{kind=link}