La facturación en la Concertada y la Privada crecerá un 2% a partir de 2015

El Estudio de mercado de la enseñanza privada en España, elaborado por Eleduca y MAGISTERIO, revela una progresiva recuperación de la demanda de enseñanza privada a partir de 2015, cuya facturación crecerá un 2% más hasta alcanzar 7.770 millones de euros.

{kind=link}

Si bien a corto plazo la demanda de enseñanza privada continuará viéndose penalizada por la negativa evolución de la renta familiar, se prevé una progresiva recuperación a partir de 2015, acorde con la mejora de la coyuntura económica prevista para España. Esta tendencia, que podría reforzarse debido al aumento del número de nacimientos entre la población de mayor nivel socioeconómico en los últimos años, permite anticipar un cierto mantenimiento de la demanda de colegios privados, especialmente entre los más asentados. Así se desprende del Estudio de mercado de la enseñanza privada en España, elaborado por el equipo de investigación Eleduca, en colaboración con MAGISTERIO.

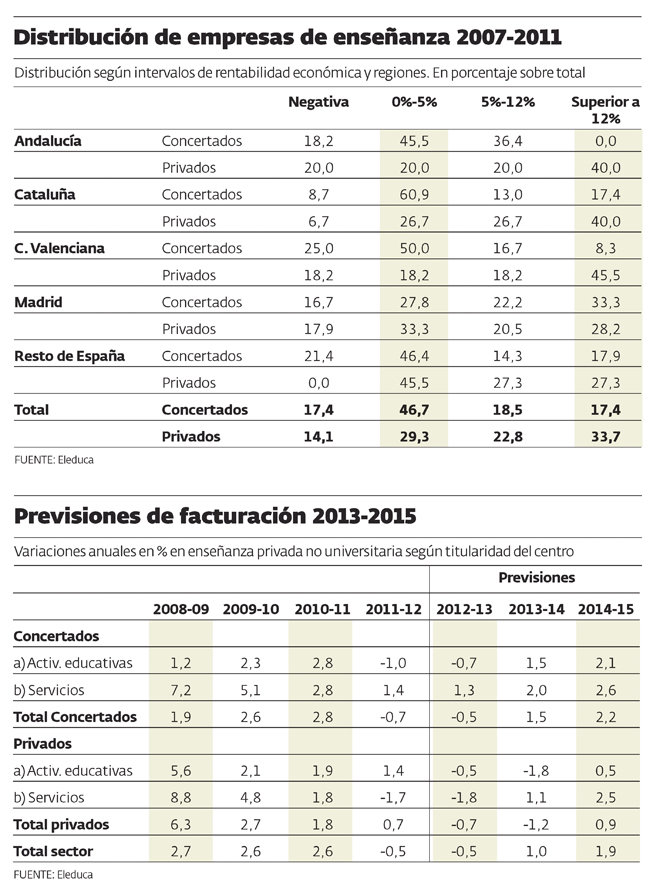

En este contexto, como se puede observar en la segunda tabla de esta página, para 2013 se prevé un descenso de la facturación sectorial en torno al 0,5%, con variaciones negativas tanto en el segmento de centros concertados (-0,5%) como privados (-0,7%). A partir de 2014 se estima una recuperación del aumento de la facturación, con variaciones del 1% en ese ejercicio, y en torno al 2% en 2015, hasta alcanzar 7.770 millones de euros.

En general, las inversiones previstas a corto plazo por parte de los centros son limitadas. Los principales proyectos en curso se relacionan con las TIC, como son la renovación de equipos informáticos y la implantación de pizarras digitales en las aulas. A esto se le suma programas para la formación continua del profesorado y directivos, y reformas en los centros, como son la progresiva eliminación de las barreras arquitectónicas y mejoras de eficiencia energética.

La facturación de los centros privados de enseñanza se situó en 2012 en 7.585 millones de euros, correspondiendo el 81,7% a los centros concertados y el restante 18,3% a los privados. Dentro del segmento de centros concertados, los ingresos por servicios representaron el 12% del total, mientras que en el caso de los privados se elevó hasta el 20,5%.

La facturación, afectada

La crisis económica ha producido un deterioro de la facturación en ambos segmentos, contabilizándose en 2012 una tasa de variación negativa de esta variable en los concertados en torno al -0,7%, mientras que en los privados el crecimiento fue del 0,7%. En su conjunto, la facturación sectorial disminuyó un 0,5%.

En el segmento de centros concertados, la caída de los ingresos por actividades educativas, cifrada en el 1% en 2012, se produjo en un contexto de aumento del número de alumnos en tono al 1,5% en ese año, y como consecuencia de la disminución de las subvenciones percibidas en los centros concertados para el pago de salarios del personal, dentro de las medidas de reducción del gasto público adoptadas por el Gobierno y las comunidades autónomas.

Respecto a los centros privados, los datos provisionales apuntan a un descenso del número de alumnos medio del 0,5% en 2012, por lo que el aumento de la facturación se sustentó en el incremento de las tarifas. En este segmento la caída de la demanda de servicios de comedor y ruta provocó una disminución de los ingresos por servicios próxima al 2%.

Por otra parte, la facturación del sector presenta una elevada concentración en cuatro comunidades autónomas, destacando Cataluña y Madrid, con cuotas respectivas del 21,8% y 21,2%, seguidas de Andalucía (12,6%) y Comunidad Valenciana (10,2%).

Efectos de los recortes

En el periodo 2008-2012 se produjo una tendencia descendente de los márgenes del sector ante la influencia de distintos factores. Respecto a los centros concertados, la no actualización de las subvenciones recibidas de la Administración en los últimos años y el descenso salarial aplicado en 2012 han mermado los ingresos, a pesar del aumento experimentado por la demanda.

Por su parte, en los centros privados se ha sufrido una caída de la demanda como consecuencia del aumento del desempleo, la pérdida de renta disponible de las familias españolas y la mayor competencia procedente de los centros concertados. Para evitar un descenso de los niveles de ocupación de las aulas y el consiguiente descenso de rentabilidad, estos centros han tratado de fidelizar a sus alumnos ampliando las dotaciones de becas y moderando sus precios.

El descenso de los costes laborales ha sido un aspecto que ha incidido positivamente sobre los márgenes del conjunto del sector. Esta tendencia se ha acompañado por un incremento de tarifas medio en torno al 2% en el período 2010-2012. Por el contrario, en sentido negativo ha afectado la caída de la demanda de servicios de comedor, transporte y otros.

La rentabilidad económica calculada según la fórmula (Beneficio después de impuestos / valor activo) x 100 registra valores superiores en los centros privados en comparación con los concertados: el 33,7% de los centros privados registraron una rentabilidad económica superior al 12% de media en el período 2007-2011, frente al 17,4% de los centros concertados.

En la Comunidad Valenciana, Andalucía y Cataluña el porcentaje de centros privados con una rentabilidad económica superior al 12% se sitúa en torno al 40%.

Ejes de rentabilidad

Los centros que han conseguido mantener su rentabilidad tras la crisis económica presentan unas estrategias de éxito sustentadas en torno a cuatro ejes: la existencia de un proyecto formativo definido y diferenciado, del que participen directivos, profesores y familias; la capacidad de comunicarlo convenientemente y ser capaz de atraer a un suficiente número de alumnos acordes con el mismo; la accesibilidad del centro, instalaciones y actividades extraacadémicas ofrecidas por el mismo; y el mantenimiento de un clima de orden y de respeto de alumnos hacia los profesores y compañeros.

Mientras que entre los hogares con ingresos mensuales inferiores a 600 euros, la cuota conjunta correspondiente a los centros no estatales, incluyendo concertados y privados, no llega al 9%, entre los que cuentan con más de 4.500 euros, ésta se eleva al 52,4%. El grupo de renta en el que los centros concertados tienen una mayor cuota es “2.401-4.500 euros”, con un 23,7%, mientras que en el caso de los centros privados es “Más de 4.500 euros” (28,6%).

Atendiendo a la composición del alumnado de los centros no estales según niveles de renta familiar, la principal clientela de los centros concertados se encuentra en el grupo “1.201-2.400 euros/mes”, representando éstos casi el 50% del total. Por su parte, para los centros privados es el nivel de renta inmediatamente superior, “2.401-4.500 euros” el que aporta un mayor porcentaje de alumnos (40%).

Las conclusiones del trabajo se basan en estadísticas oficiales, cuestionarios a más de 500 centros e información económica-financiera.