El mapa fragmentado del libro de texto: entre la estabilidad editorial y el laberinto autonómico (2024-2026)

© ADOBE STOCK (IA)

1. El Pulso de un sector bajo el dictado de la Administración

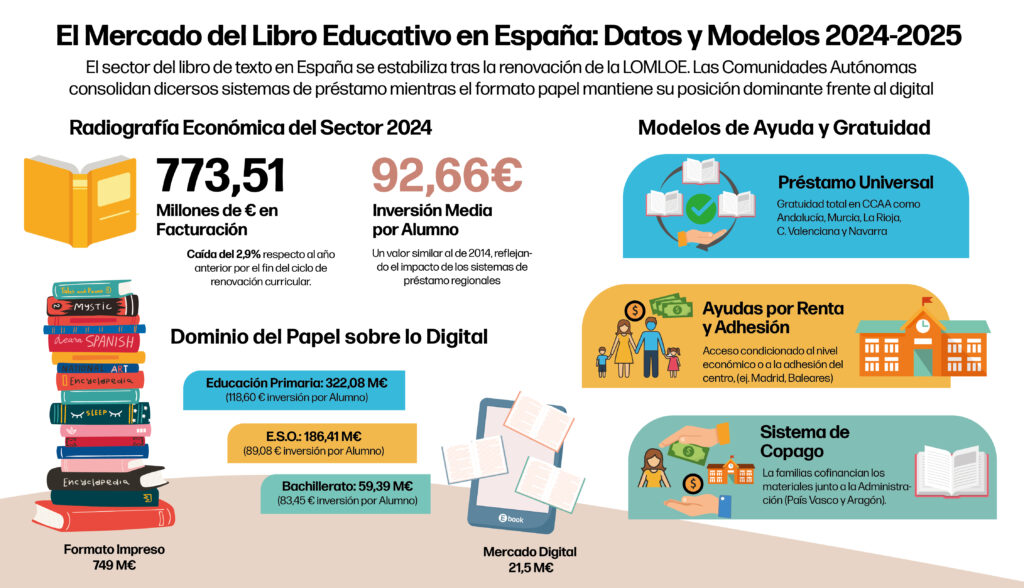

El sector editorial español atraviesa una paradoja estructural de calado sistémico. Mientras que la industria en su conjunto ha alcanzado una solidez histórica, consolidando once años de crecimiento ininterrumpido con una facturación récord de 3.037,51 millones de euros (un 6,3% más que el ejercicio anterior), el libro de texto no universitario se desploma un 2,9%.

Esta brecha sitúa a España como el país europeo con mayor crecimiento y solidez en ventas de libros durante 2024, pero oculta una realidad amarga: su pilar más crítico, la educación, ha quedado reducido a un «rehén estratégico» de los ciclos políticos. Con una facturación estancada en 773,51 millones de euros, el subsector educativo no sufre una crisis de demanda, sino el impacto directo de la finalización del ciclo de implantación de la LOMLOE. Al agotarse la obligatoriedad de renovación curricular en la mayoría del territorio, la viabilidad económica de las editoriales queda a merced de diecisiete calendarios administrativos divergentes, configurando un complejo mosaico de ayudas donde la equidad educativa depende estrictamente del código postal.

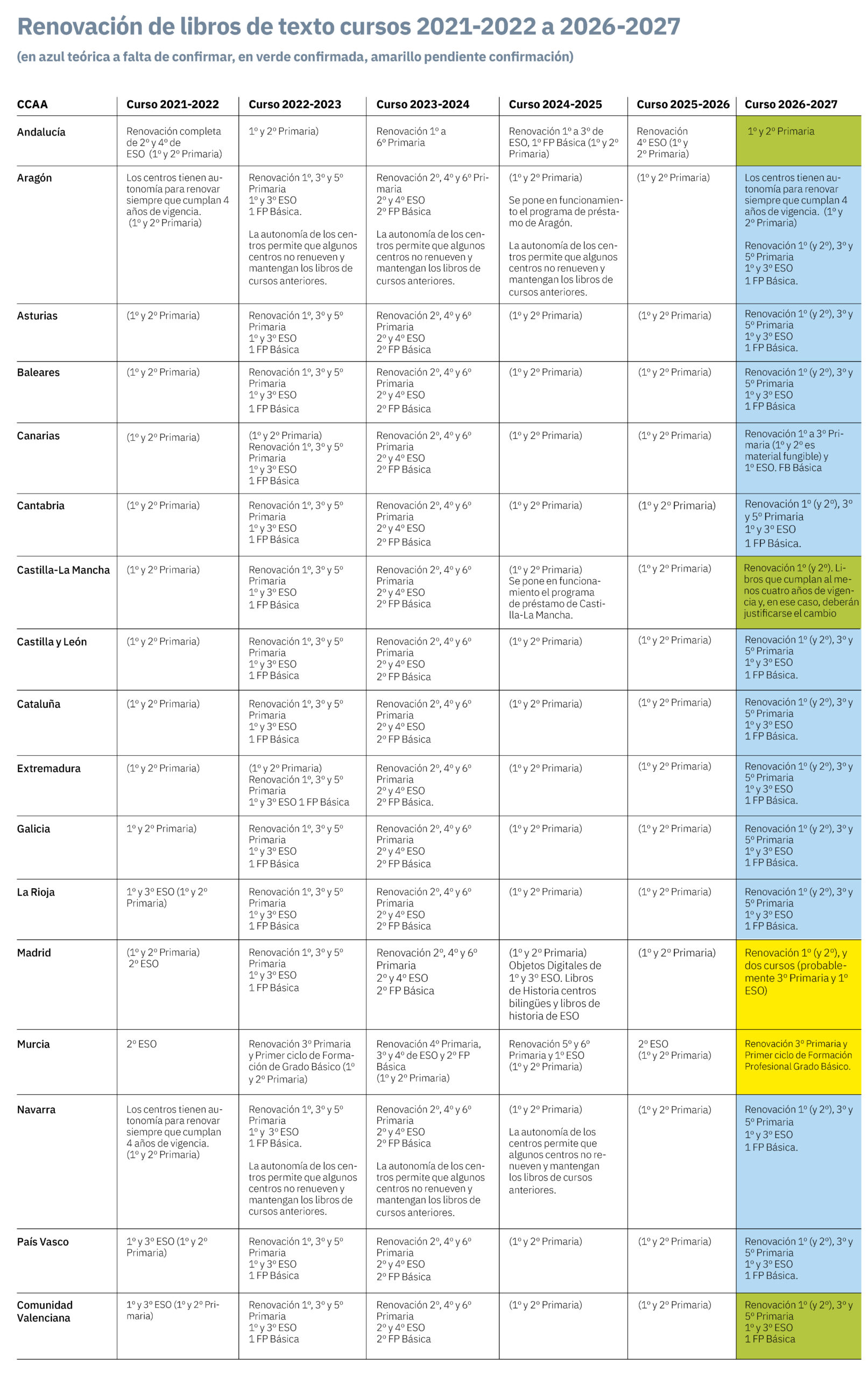

2. El rompecabezas de las ayudas: 17 comunidades, 17 realidades

La descentralización educativa ha fragmentado el acceso a los materiales didácticos, creando de facto una jerarquía de alumnos según su lugar de residencia. En este ecosistema, los sistemas de préstamo no son solo una herramienta de compensación social, sino el eje de sostenibilidad de un sector que debe gestionar stock y logística bajo reglas de juego que cambian al cruzar cada frontera autonómica. Según la Asociación Nacional de Editores de Libros y Material de Enseñanza (ANELE), el panorama se divide en cuatro modelos que evidencian esta desigualdad:

- Préstamo Universal: El modelo de máxima cobertura, donde la administración garantiza la gratuidad para todos los alumnos en centros sostenidos con fondos públicos. Destacan Andalucía, Murcia, La Rioja, Comunidad Valenciana y Navarra.

- Préstamo por Nivel de Renta: Acceso condicionado a criterios económicos familiares, gestionado por los centros. Es el caso de Extremadura y Baleares.

- Préstamo por Adhesión: Requiere que centros y familias soliciten expresamente su incorporación al programa. Representado por Madrid y Castilla-La Mancha.

- Modelo de Copago: Las familias deben adherirse y aportar una cuantía económica propia para complementar la inversión pública, como sucede en Aragón y el País Vasco.

La «vulnerabilidad dotacional» se manifiesta en las cifras: mientras Andalucía lidera el esfuerzo con 57 millones de euros para 900.000 beneficiarios, la Comunidad de Madrid apenas proyecta 25 millones. Por su parte, Cataluña ha optado por un modelo de ayudas directas con un presupuesto de 53.886.863 € (distribuidos en cheques de 30 euros). Estas disparidades presupuestarias influyen directamente en la salud financiera de las editoriales, que deben adaptar su producción a diecisiete agendas que rara vez convergen.

3. La economía del libro: crecimiento general vs. retroceso educativo

El libro de texto es la columna vertebral de la industria; cualquier alteración regulatoria desestabiliza toda la cadena de valor, desde la creación intelectual hasta la capilaridad de las librerías locales. En 2024, el auge de la ficción (+14%) y la literatura juvenil (+10,9%) contrasta con el retroceso del texto no universitario. El análisis por niveles revela un abandono presupuestario especialmente agudo en el Bachillerato, que lidera las caídas con un -5,0%, seguido de la Educación Infantil (-4,0%), la ESO (-3,8%) y la Primaria (-1,2%).

El libro de texto es la columna vertebral de la industria; cualquier alteración desestabiliza toda la cadena de valor

Este retroceso no es accidental: responde al fin del «efecto renovación» de la LOMLOE (2022-2023) en casi todo el país, excepto en Andalucía y Murcia. Para mitigar esta inestabilidad, la industria ha operado con un margen estratégico de stock: se produjeron 30,36 millones de ejemplares frente a los 38,26 millones vendidos, utilizando los remanentes de almacén como amortiguador ante la incertidumbre de la demanda administrativa. Sin embargo, la consolidación del préstamo, sin calendarios de renovación claros, está drenando la capacidad de regeneración del mercado.

4. El coste de estudiar: precios contenidos e inversión en retroceso

En un entorno de inflación persistente, el sector ha realizado un ejercicio de contención casi heroico: el incremento del precio medio del libro de texto fue de apenas un 0,8% (llegando a los 19,58 €), situándose muy por debajo del IPC de septiembre de 2024 (1,5%). No obstante, este esfuerzo no compensa un dato histórico alarmante: la inversión media por alumno se ha estancado en niveles de hace una década. En 2024, la cifra de 92,66 € es prácticamente idéntica a los 92,62 € registrados en 2014, ignorando diez años de inflación y evolución pedagógica.

En un entorno de inflación persistente, el sector ha realizado un ejercicio de contención casi heroico

La siguiente comparativa evidencia lo que podemos calificar como un «empobrecimiento educativo» en términos de recursos materiales:

La caída de casi dos ejemplares nuevos por alumno desde 2010 demuestra que el sistema está sobreviviendo a base de estirar la vida útil de materiales obsoletos o desgastados, comprometiendo la calidad de la enseñanza en favor del ahorro administrativo.

5. El espejismo digital: mucha oferta, poca rentabilidad

La transformación tecnológica de las aulas españolas es, hoy por hoy, una promesa financiera fallida. Aunque las editoriales han multiplicado su catálogo digital por más de 280 veces —pasando de 107 títulos en 2010 a 30.811 títulos para el curso 2024-2025—, esta explosión no ha generado una hegemonía económica. Lo digital apenas representa el 2,78% de la facturación total (21,53 millones de euros).

La industria se ha visto forzada a sostener un «Producto Híbrido»: las editoriales asumen el coste de producir el libro de papel (que sigue siendo el eje central) mientras regalan o incluyen licencias digitales como complemento. Esta duplicidad de formatos supone una carga financiera adicional para un sector que ve cómo la inversión por título digital ha caído en picado, pasando de rentabilidades de 71.149 € por título en 2010 a tan solo 698 € en 2025.

6. Conclusión: Un Futuro Marcado por la Reposición y la Incertidumbre

El horizonte 2025-2026 estará marcado por una actividad de mera reposición. Con la culminación del proceso de adaptación en Andalucía y Murcia, y la expectativa del nuevo programa de préstamo en las Islas Canarias para el curso 2026-2027, el sector entra en un túnel de incertidumbre. Las editoriales han cumplido su papel como garantizadoras del abastecimiento produciendo 30,3 millones de ejemplares, pero la viabilidad del sistema requiere una armonización urgente de las ayudas.

Es imperativo asegurar la equidad educativa sin asfixiar la economía de una industria que es líder en Europa. El libro de texto, en su renovada forma híbrida, sigue siendo la herramienta pedagógica más versátil y económica para el sistema; sin embargo, si la inversión por alumno sigue anclada en el pasado, el riesgo no será solo editorial, sino la erosión de la calidad del aprendizaje en las aulas españolas.

{kind=link}